Presentación

Presentación

OBJETIVOS Y FUNCIONES QUE CORRESPONDEN A LA INTERVENCIÓN MUNICIPAL DEL AJUNTAMENT DE SAGUNT.

VERSIÓN 2: OCTUBRE 2025

OBJETIVOS Y FUNCIONES QUE DESEMPEÑA

Los responsables de la Intervención municipal, Funcionarios de Habilitación Nacional seleccionados y nombrados por el Ministerio de Administraciones Públicas, junto con el personal asignado al departamento de Intervención, desarrollan las siguientes funciones que con carácter reservado les atribuye la normativa estatal:

- La función de Contabilidad y el suministro de información. La Cuenta General.

- El control interno (actuaciones fiscalizadoras de función interventora, control permanente y auditoría)

- Otros informes y actuaciones que le atribuye la normativa.

FUNCIÓN DE CONTABILIDAD Y EL SUMINISTRO DE INFORMACIÓN. LA CUENTA GENERAL

Llevar y desarrollar la contabilidad financiera y la de ejecución del presupuesto de la Entidad Local de acuerdo con las normas generales y las dictadas por el Pleno de la Corporación.

- Formar la Cuenta General de la Entidad Local.

- Llevar la contabilidad de la Entidad Local, emitiendo las instrucciones técnicas oportunas

- Organizar un adecuado sistema de archivo y conservación de toda la documentación e información contable que permita poner a disposición de los órganos de control los justificantes, documentos, cuentas o registros del sistema de información contable por ellos solicitados en los plazos requeridos.

- Elaborar la información a que se refiere el artículo 207 del texto refundido de la Ley reguladora de las Haciendas Locales sobre la ejecución de los presupuestos, en los plazos y con la periodicidad que el Pleno establezca.

- Realizar la liquidación del presupuesto corriente a que se refiere el artículo 168 del texto refundido de la Ley reguladora de las Haciendas Locales, aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo, de conformidad con lo que se establezca por el Pleno de la Entidad Local.

- La gestión del registro contable de facturas y su seguimiento para cumplir los objetivos de la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales y de la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y creación del registro contable de facturas en el Sector Público, emitiendo los informes que la normativa exija.

EL CONTROL INTERNO

- EL MODELO DE CONTROL INTERNO

A propuesta de la Intervención, mediante acuerdo unánime del Pleno municipal, en diciembre de 2019 se aprobó el nuevo modelo de control Interno para el Ajuntament de Sagunt.

Este acuerdo, que incluía un régimen de fiscalización e intervención limitada previa y un acuerdo de requisitos básicos municipal, pretendió dar respuesta a las exigencias del nuevo Reglamento de control interno aprobado Real Decreto 424/2017, de 28 de abril.

Sus objetivos son normalizar el ejercicio de la fiscalización de expedientes e implementar un régimen de control financiero que contribuya a mejorar la eficacia del control de toda la actividad económico-financiera del Ayuntamiento.

En este modelo hay 2 tipos de actuaciones: Función interventora y control financiero

- FUNCIÓN INTERVENTORA

El ejercicio de la función interventora consiste en la fiscalización previa de los actos que reconozcan derechos de contenido económico, autoricen o aprueben gastos, dispongan o comprometan gastos y acuerden movimientos de fondos y valores. También incluye la intervención del reconocimiento de las obligaciones e intervención de la comprobación material de la inversión, así como la intervención formal de la ordenación formal y material del pago.

Se realiza a través de la verificación del cumplimiento de los requisitos legales necesarios para la adopción del acuerdo mediante el examen de todos los documentos que preceptivamente deban estar incorporados al expediente. En la intervención material se comprobará la real y efectiva aplicación de los fondos públicos.

El resultado de sus informes se incorpora en el informe resumen anual que se presenta al Pleno y la Intervención General del Estado

- EL CONTROL FINANCIERO

¿Qué es?

El control financiero tiene por objeto verificar el funcionamiento de los servicios del sector público local en el aspecto económico financiero para comprobar el cumplimiento de la normativa y directrices que los rigen y, en general, que su gestión se ajusta a los principios de buena gestión financiera, comprobando que la gestión de los recursos públicos se encuentra orientada por la eficacia, la eficiencia, la economía, la calidad y la transparencia, y por los principios de estabilidad presupuestaria y sostenibilidad financiera en el uso de los recursos públicos locales.

¿Qué tipos hay?

El control financiero comprende las modalidades de control permanente y la auditoría pública, incluyéndose en ambas el control de eficacia

¿Cómo se ejecuta?

La Intervención elabora todos los años el Plan Anual de Control Financiero (PACF), en el que se incluyen las actuaciones de control permanente y auditoría pública a realizar durante el ejercicio, en función de los medios disponibles.

¿Cuál es el contenido del PACF?

En él se agrupan dos tipos de actuaciones:

- Actuaciones de control obligatorias previstas en la normativa en las áreas de gestión presupuestaria, subvenciones, personal, sostenibilidad financiera, contabilidad, tributos, patrimonio y urbanismo (informes obligatorios permanentes planificables y no planificables.

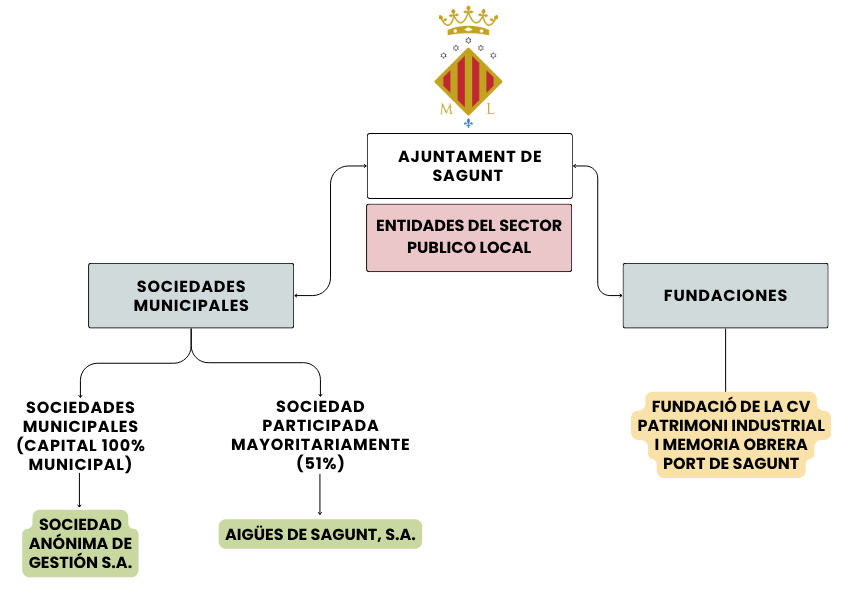

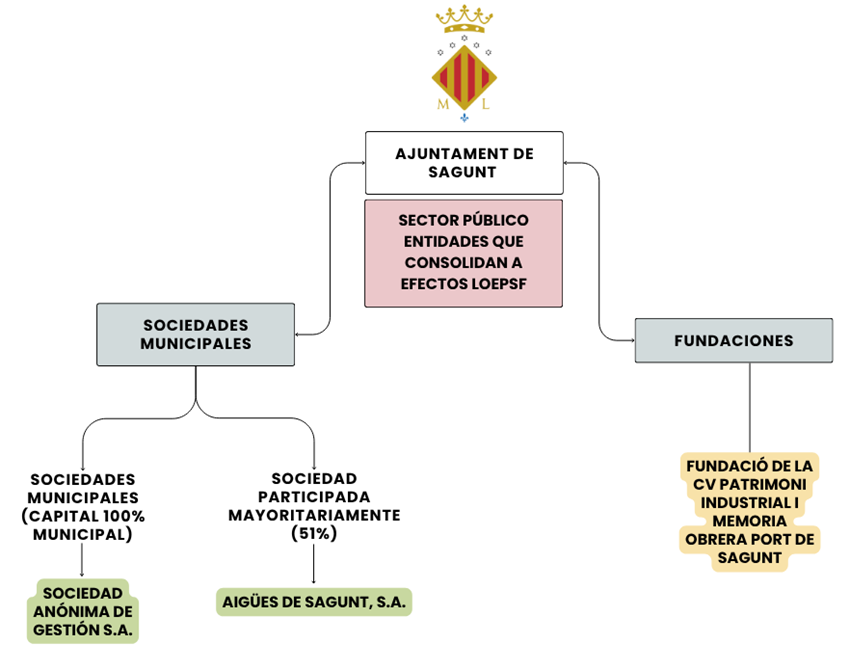

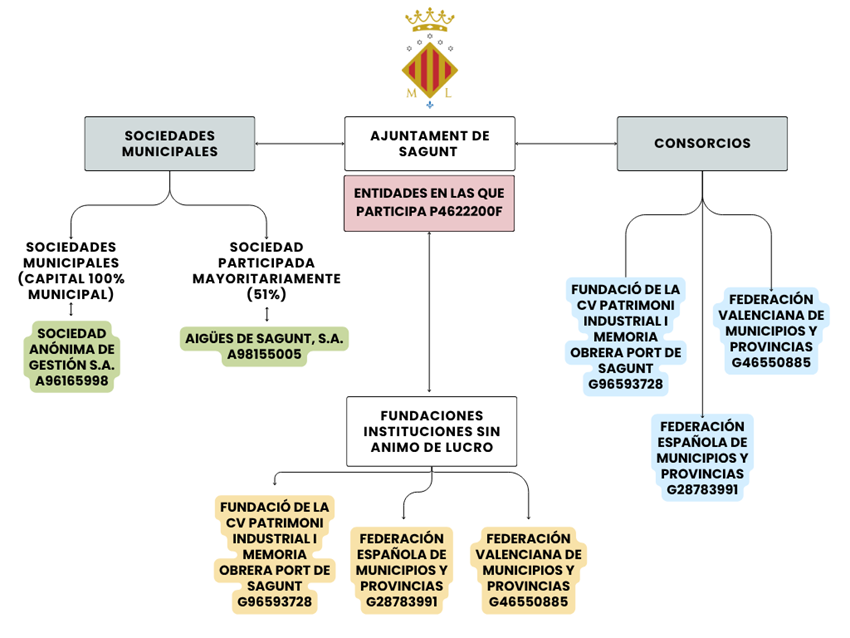

- Actuaciones seleccionadas sobre la base de un análisis de riesgos, coherente con los objetivos a cumplir, las prioridades fijadas para cada ejercicio y los medios disponibles. Aquí se incluyen las auditorias financieras, de cumplimiento y operativos que se realizan sobre la actividad de los Entes del Sector Público Municipal.